In diesem Kurstext gehen wir auf die Kostenaspekte als Konstruktionskriterium ein.

Für ein optimales Verständnis helfen dir zwei anschauliche Beispiele zu dem Thema.

Kostenaspekte einer Konstruktion

Jeder Konstruktionsschritt zieht Kosten nach sich, die je nach Aufwand unterschiedlich hoch ausfallen können. Daher ist es sinnvoll schon zu Beginn der Konstruktionsphase, gleichzeitig der Anfang des Produktentstehungsprozesses, die Möglichkeit der Kostenbeeinflussung wahrzunehmen. Denn gerade zu Beginn ist der Spielraum für Kostensenkungen besonders hoch.

Diese Modifikation der

- Material-,

- Personal-,

- Werkstoff-,

- Maschinen- und

- Hilfsstoffauswahl

verursacht in der Anfangsphase nur geringe Kosten, hat aber großen Einfluss auf die Höhe der zukünftigen Kosten. Folglich spricht man zu diesem Zeitpunkt von einer hohen Effizienz des Kostenmanagements.

Kosten im Produktentstehungsprozess

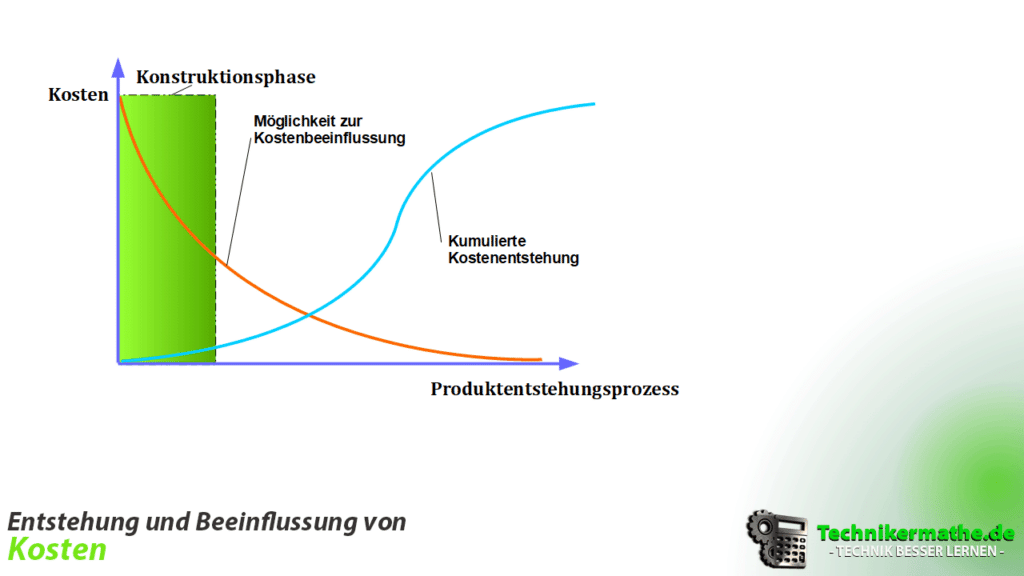

In der nachfolgenden Abbildung siehst du eine Darstellung typischer Kostenverläufe im Zeitverlauf des Produktentstehungsprozesses.

- Kostenbeinflussung: Du kannst der Abbildung entnehmen, dass in der Konstruktionsphase die Möglichkeit zur Kostenbeeinflussung besonders hoch ist und bereits während dieser Phase stark abnimmt. Dieser negative Trend bleibt auch in den Phasen danach bestehen und erreicht schließlich in Minimum.

- Kumulierte Kostenentstehung: Anders verhält es sich mit den kumulierten Kosten. Diese sind in der Konstruktionsphase besonders niedrig und über den ganze Phase weitestgehend konstant. Erst aber der zweiten Hälfte des Produktentstehungsprozesses steigt die Kostenkurve exponentiell (überdurchschnittlich) an.

Die Kurvenverläufe zeigen noch mal ganz deutlich, dass gerade in Bezug auf Einsparungen und Kostenoptimierungen die Konstruktionsphase besonders entscheidend ist.

Kostenoptimierung – Maßnahmen innerhalb der Produktentwicklung

Ein wichtiges Instrument für die kostenoptimierte Produktentwicklung ist das Target Costing. Hier werden neue Produkte durchgängig nach den vom Kunden/Markt geforderten Produktmerkmalen sowie den zulässigen Kosten entwickelt.

Das Target Costing unterteilt sich in die Phasen Planung – Konzept – Entwurf – Ausarbeitung

Diese Kosteninformationen helfen dem Konstrukteur bei der Auswahl der kostengünstigsten Konstruktionsvariante und verhindern die Festlegung eines Produktmerkmals ohne direkte Abschätzung der dazu auftretenden Kosten.

Das Prinzip des Target Costing ist in der nachfolgenden Abbildung dargestellt.

![[Konstruktionskosten] Target Costing](https://technikermathe.de/wp-content/uploads/2022/01/ME-Konstruktion-11-1024x576.png)

In der Abbildung siehst du, dass sich für den Konstrukteur wechselseitige Informationsflüsse in jeder Phase des Target Costing ergeben. Ebenfalls bestehen zur jeder Phase des Target Costing wechselseitige Informationsflüsse zwischen den Kosteninformationen des Konstrukteurs und der entwicklungsbegleitenden Kalkulation.

Die Entwicklungsbegleitende Kalkulation erlaubt durch frühzeitige Kostenprognosen eine Kontrolle der Zielkostenerreichung schon während der Entwicklungsphase.

Kosteninformationen für Konstrukteure

Damit der Konstrukteur ein erfolgreiches Kostenmanagement betreiben kann, benötigt er ausreichende Kosteninformationen.

Diese Informationen ergeben sich aus den nachfolgenden Fragestellungen:

- Welche ist die kostengünstigste Konstruktionsvariante?

- Lassen sich die Kosten ohne Verlust der technischen Wertigkeit es Produkts senken?

- Welche Kosten entstehen durch konstruktive Änderungen?

- Haben konstruktive Änderungen Auswirkungen auf die Höhe der Gesamtkosten?

Um jede dieser Fragen ausreichend beantworten zu können, benötigt der Konstrukteur fundierte Kosteninformationen darüber:

- Differenzierte Kostenübersicht zu den einzelnen Konstruktionsvarianten.

- Kosten der beeinflussbaren Parameter in Hinblick auf die Anforderungen der Konstrukteure.

- Datenbank, welche einen schnellen Zugriff auf die notwendigen Daten bietet

- Informationen, die dem Konstrukteur Arbeit abnehmen und diese nicht vermehrt.

Relativkosten

Mit der Hilfe von Relativkosten können Konstruktionslösungen mit einander verglichen werden. Es handelt sich bei den Relativkosten um Bewertungszahlen, mit denen das Kostenverhältnis einer Konstruktionslösung mit alternativen Konstruktionslösungen dargestellt wird.

Letztlich erhält man eine gute Auswahlmöglichkeit, mit welcher sich die günstigste Konstruktionsvariante auswählen lässt.

Die Doofus-GmbH benötigt für eine Maschine noch entsprechende Radialwälzlager. In einer Vorauswahl sind das Rillenkugellager und Formen des Zylinderrollenlagers als zulässig festgelegt worden. Mit der Festlegung der Relativkosten für jedes Radialwälzlager kann letztlich das beste Lager ausgewählt werden. Schau dir das nachfolgende Bild an.

Welches Lager würdest du auswählen?

![Konstruktion - Kosten [Konstruktionskosten] - Relativkosten](https://technikermathe.de/wp-content/uploads/2022/01/ME-Konstruktion-12-1024x576.png)

Die Doofus-GmbH hat sich letztlich für das bewährte Rillenkugellager entschieden. Warum eigentlich? – Vergleicht man die Relativkosten der Lager miteinander, so kostet das Zylinderrollenlager in der

- Variante “N” das 3,8-fache,

- Variante “NUP” das 3,6-fache,

- Variante “NJ” das 3,2-fache,

- Variante “NU” das 2,8-fache,

eines Rillenkugellagers.

Da fällt die Auswahl nicht mehr so schwer oder?

Eine Kosteneinflussnahme kann auch durch eine Substitution des Materials, der Bearbeitungsart & Ausführung/Güte des Bauteils erfolgen.

![Konstruktion - Kosten [Konstruktionskosten] - Welle](https://technikermathe.de/wp-content/uploads/2022/01/ME-Konstruktion-13-1024x576.png)

Die Doofus-GmbH möchte gerne eine neue Welle-Nabe-Verbindung entwickeln und das relativ kostengünstig. Wieder bezieht man sich auf die Relativkosten.

Materialkosten:

Auswahl des Materials:

- E295 ist ein unlegierter Baustahl

- S 355 J 2 ist ebenfalls ein unlegierte Baustahl

Bei annähernd gleichen Eigenschaften sind die Relativkosten von E295 = 1.0050 und von S355 J2 = 1.0570.

Somit fällt die Wahl auf E295 mit einer Materialkostenersparnis von knapp 9,2 %.

Bearbeitungsart

Auswahl der Passfedernut

- Form N1 [Eckige Kantenform]

- Form N2 [Abgerundete Kantenform]

Hier fällt die Wahl auf die Form N1, da diese im Bereich der notwendigen Ist-Länge der Nut die geringeren Relativkosten verursacht. Die Kostenersparnis bei Fräsen von N1 gegenüber N2 liegt bei ca. 37 %.

Ausführung/ Güte

Auswahl der Oberflächengüte

Da die Welle gedreht wird, kommt es zur Veränderung der Bauteiloberfläche. Diese Veränderung beschreibt man mit der Oberflächengüte. Versuche haben gezeigt, dass mit zunehmender Oberflächengüte [ ] auch die Relativkosten abnehmen. Daher fällt die Wahl auf die Variante mit der höheren Güte, also

] auch die Relativkosten abnehmen. Daher fällt die Wahl auf die Variante mit der höheren Güte, also  . Die Kostenersparnis beim Drehen liegt gegenüber

. Die Kostenersparnis beim Drehen liegt gegenüber  bei knapp 28,5 %.

bei knapp 28,5 %.

Wie du an diesen 2 Beispielen erkennen kannst, lassen sich bereits in der Konstruktionsphase viele Kosten einsparen.

Was gibt es noch bei uns?

Optimaler Lernerfolg durch tausende Übungsaufgaben

Quizfrage 1

Quizfrage 2

“Wusstest du, dass unter jedem Kursabschnitt eine Vielzahl von verschiedenen interaktiven Übungsaufgaben bereitsteht, mit denen du deinen aktuellen Wissensstand überprüfen kannst?”

Was ist Technikermathe?

Unser Dozent Jan erklärt es dir in nur 2 Minuten!

Oder direkt den > kostenlosen Probekurs < durchstöbern? – Hier findest du Auszüge aus jedem unserer Kurse!

Geballtes Wissen in derzeit 26 Kursen

Hat dir dieses Thema gefallen? – Ja? – Dann schaue dir auch gleich die anderen Themen zu den Kursen

WT3 (Werkstoffprüfung) und

TM1 (Technische Mechanik – Statik) an.

Perfekte Prüfungsvorbereitung für nur 14,90 EUR/Jahr pro Kurs

++ Günstiger geht’s nicht!! ++

Oder direkt Mitglied werden und Zugriff auf alle 26 Kurse (inkl. Webinare + Unterlagen) sichern ab 7,40 EUR/Monat ++ Besser geht’s nicht!! ++

Social Media? - Sind wir dabei!

Dein Technikermathe.de-Team